Nous retrouvons des trop-perçus d'impôts dans plus de 87 % de nos examens !

Vue globale

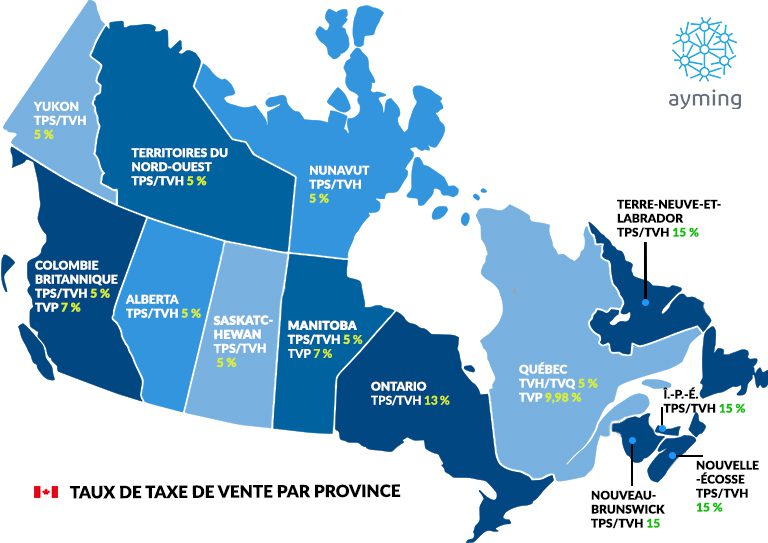

La nature variable des environnements commerciaux peut parfois engendrer une inefficacité de certains processus liés à la perception de la taxe de vente. Les erreurs humaines sont inévitables, et si l’automatisation des procédures peut simplifier de nombreuses activités quotidiennes, elle peut également entraîner des inexactitudes difficiles à identifier. Les entreprises qui effectuent un grand nombre de transactions impliquant plusieurs fournisseurs peuvent facilement négliger des décaissements importants qui, au fil du temps, peuvent avoir un impact sur leurs résultats.

Nos experts fiscaux procèdent à un examen exhaustif de toutes les taxes de vente canadiennes (TPS, TVH, TVQ et TVP). Nous identifions toutes les possibilités de recouvrement fiscal et maximisons ces sommes grâce à notre connaissance du secteur, à notre savoir-faire et à nos outils exclusifs. Nos consultants possèdent une expérience approfondie dans le travail avec de grandes organisations complexes issues de tous les secteurs industriels, combinant des professionnels de la finance de haut niveau avec des techniques analytiques avancées.

De plus, pour s’assurer que nos clients bénéficient de futures économies d’impôts, d’une réduction des risques et d’une amélioration des processus, Ayming fournit un rapport complet à la fin de chaque examen de la taxe de vente. Ce rapport détaillé donne un aperçu des taxes examinées, des économies réalisées, de la justification du remboursement, des risques constatés, et bien plus encore. Nos clients peuvent ainsi être plus efficaces, plus précis et plus conformes.

Nous travaillons sur la base d’une rémunération au succès et ne sommes rémunérés que sur l’obtention de résultats tangibles. Appelez-nous dès aujourd’hui pour un examen gratuit de votre taxe de vente.

Les défis communs du secteur

Saviez-vous que 87 % de tous les examens effectués par Ayming révèlent des trop-perçus de taxes ? En l’absence d’un contrôle régulier et d’une sensibilisation accrue sur l’endroit et la manière dont les trop-perçus peuvent se produire, les entreprises risquent de payer des montants d’impôts inexacts, ce qui entraîne des erreurs récurrentes et finalement, un manque à gagner. Beaucoup d’entreprises s’interrogent souvent :

- Ai-je payé trop de taxes de vente ? Comment puis-je savoir si c’est le cas ?

- Puis-je améliorer la visibilité des dépenses liées à la taxe de vente ?

- Comment puis-je suivre l’évolution constante de la législation ?

- Comment éviter de répéter les mêmes erreurs à l’avenir ?

- Comment puis-je mettre en œuvre des changements efficaces dans toute mon organisation ?

Notre méthodologie en matière de taxe de vente

Nos experts s’efforcent de découvrir les forces et les faiblesses de votre modèle actuel de taxe de vente afin d’identifier les anomalies, d’aborder la question de l’affectation des ressources et d’identifier toute déconnexion de l’information. Ce processus minimise l’engagement de votre temps et de vos ressources internes, la majorité de l’examen étant réalisée à distance (avec des visites sur place si nécessaire). Les résultats sont fournis et documentés dans les 3 rapports identifiés comme suit :

Rapport sur le redressement de la rentabilité

Livré à la fin de notre travail sur le terrain, ce rapport fournit des détails complets et bien documentés sur les résultats de notre examen sur place. Ce rapport fournit des tableaux, facture par facture, de toutes les constatations par type, y compris la documentation complète et toute mesure nécessaire pour recouvrer les trop-perçus.

Toutes les constatations qui nécessitent la préparation de demandes de remboursement formelles à soumettre aux autorités fiscales seront accumulées tout au long de l’examen. À sa conclusion, Ayming prépare toutes les demandes de remboursement nécessaires pour votre révision, votre approbation et votre signature. Votre personnel n’a aucune tâche supplémentaire à accomplir.

Rapport sur l’amélioration des processus

Afin de vous aider à évaluer vos processus, ce rapport présente les recouvrements résultant de notre examen et fournit une analyse des types d’anomalies identifiées au cours de notre mission. En outre, ce rapport fournit une feuille de route avec des recommandations détaillées visant à corriger les problèmes structurels qui ont conduit à ces anomalies, afin de les minimiser à l’avenir.

Rapport d’identification des responsabilités

Notre rapport d’identification des responsabilités est un élément majeur dans notre engagement à aider votre entreprise à atteindre son objectif de conformité. Au cours de la mission, le fiscaliste qui vous a été assigné note les zones de sous-paiement de la taxe de vente. Ces zones d’exposition sont généralement accumulées et discutées en permanence avec le personnel concerné.

À la fin de la mission, ces zones d’exposition sont intégrées dans un rapport écrit confidentiel qui est soumis à notre contact principal ou au conseiller désigné. Le rapport détaille chaque domaine d’exposition à la taxe de vente et fournit des commentaires spécifiques du gouvernement sur ces questions. Il aide votre personnel à identifier et à résoudre les problèmes d’exposition si nécessaire.

Pourquoi Ayming ?

Notre méthodologie, élaborée au cours des 35 dernières années, est le fondement de notre approche adaptée et personnalisée de chaque nouveau client. Nos services de recouvrement fiscal dépasseront vos attentes et vous aideront à obtenir de meilleurs résultats.

- 87 % de nos examens mettent à jour des trop-perçus d’impôts.

- 105 millions de dollars garantis en recouvrement fiscal par an.

- Vérification judiciaire complète, sans risque pour vous.

- Nous proposons une approche complète, non intrusive, avec un impact minimal sur votre équipe.

- 35 ans d’expérience, avec des activités dans 15 pays du monde

- 1,5 milliard de dollars de financement public et de crédits d’impôt obtenus chaque année pour nos clients.

- 291 millions de dollars garantis en optimisation des coûts chaque année.

- Nous travaillons sur la base d’une rémunération au succès et ne sommes rémunérés que lorsque nous livrons des résultats tangibles.